태아보험 필수 특약, 산모 특약, 실손의료비, 만기 - 핵심요약, 정리

태아보험 필수특약 자체가 너무 복잡하고 어렵다보니까 보험 설계사가 아닌 일반 사람들은 이해가 쉽지 않은 것 같다.

설계사 하나만 보고 믿고 맡기기엔 장기적으로 오래 가입하면서 돈을 납입하는데다가

한번 잘못 들면 다시 보장을 추가하는것도 불가하고 진짜 필요한 보장이 들어 있는지, 쓸데없는 보장들이 많은지 등등 걱정스러운 부분이 한 두가지가 아니다.

내용 출처는 맨 아래에 기재.

태아보험이란?

태아보험 : 어린이 보험 + 태아 특약 (선천적 질병 보장)

(태어나서 어린이보험을 다시 가입할 필요는 없음)

태아 특약 (22주6일까지 가입 가능)

- 선천이상 수술비

- 장해출생담보

- 저체중아 출생담보

- 저체중아 입원일당

- 신생아 질병 입원일당

- 뇌성마비진단담보

- 8대 장애 진단 담보

- 어린이 심장시술담보

태아보험 가입 시점

- 1차 기형아 검사 이전 (임신 11주~14주)에 가입할 것을 추천.

태아 이상소견(염색체 이상, 유전 질환, 선천성 심장기형 등) 진단시, 태아보험 가입이 제한되기 때문

- 이미 기형아 검사를 했다면 23주 이전에 가입할 것을 추천 (23주부터 태아 특약 가입이 제한되기 때문)

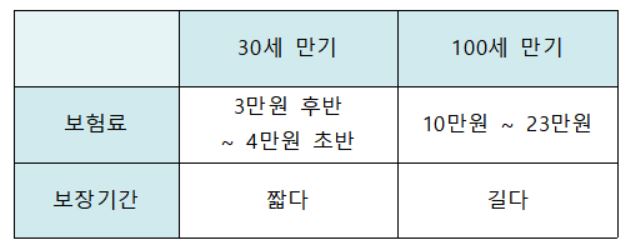

태아보험 만기 설정 30세 vs 100세 만기 ?

만기 설정 (30세 만기 vs 100세 만기) 장점 단점

'적정보험료'를 생각해야 함.

보험은 유지를 해야 보상을 받을 수 있음.

부담되는 보험료로 했다가 중도해지를 하게 되면 차후 위험상황이 발생해도 보상을 전혀 받지 못함.

가족 전체 보험료와 자녀 계획도 고려해야 함.

실손 보험 포함해서 4~6만원대가 적정하다 생각이 되면 30세 만기도 충분.

실손 보험 포함해서 10만원 이상도 부담이 없다고 생각이 되면 30세 + 100세만기 혼합설계 추천함.

혼합 설계 : 아기때 까지 필요한 특약들은 30세 만기로. 성인때까지 필요한 특약(ex. 암뇌심 3대 진단비)은 100세 만기로. 혼합설계가 전체 100세만기보다 합리적

이 채널 유튜버 생각

하나의 보험으로 100세까지 가져가기에는 어려움이 있을 수 있다. 굳이 부담을 느끼면서까지 100세만기로 할 필요는 없다

- 화폐가치 하락

- 의학정책 변동

- 새로운 질병 출현

- 신규 보험 특약 출시

개인적 생각 : 100세 만기로 부담이 적은 가격대(6~8만원)로 가입 후, 아이가 성인이 되어 추가하고 싶은게 생기면 추가하는 것도 괜찮을듯

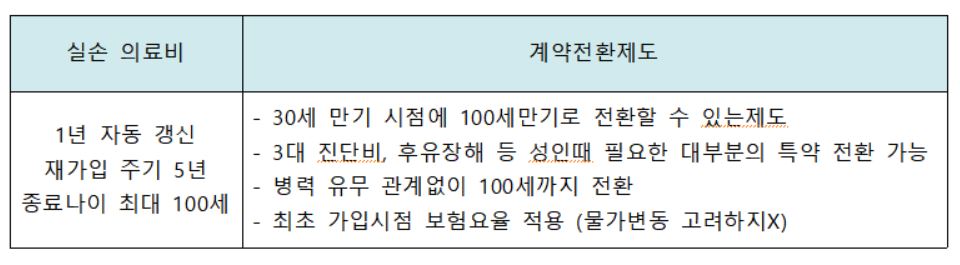

30세 만기로 했다가 병력사항 때문에 추후 보험 가입이 제한되면 어떡하나?

30세만기 태아보험은 계약전환제도가 있음 (최초에 가입하지 않은 특약은 계약전환 불가)

보험 회사 선택

여태 한 회사가 독보적 상품성을 보여줬으나 다른 한 회사의 상품개정으로 인해 상품성이 좋아짐.

꼭 비교해보고 가입해보기를 추천함

A사는 인수기준, 장애진단비가 더 좋고, B사는 선천이상 수술 보장이 더 좋음

(유튜버 태아보험 추천 플랜 중 A사 B사 조합 플랜을 추천함)

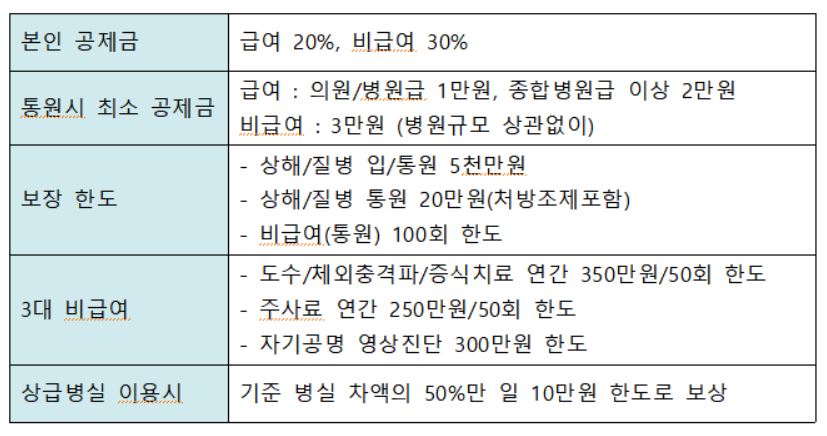

태아 실손 의료비

아이들은 6살 전까지는 연령이 증가할수록 보험료가 내려감.

태아 실손 의료비는 4세대 실손 의료비 보장보험으로 가입이 되고, 모든 보험사 약관이 동일함(보장내용도 동일)

태아 실손 의료비 꼭 가입해야 하나?

1. 태아때 가입한 실손은 '선천성 질병'도 보장

2. 조산, 선천성 질환을 가지고 태어나면 향후 보험 가입이 제한됨

이 두가지 이유 때문에 실손은 꼭 태아때 가입하는 것을 추천

산모 특약

산모 특약 : 임신 출산 과정에서 산모한테 발생할 수 있는 이슈들을 보장

1회 일시납시 분만후 42일까지 보장

중요성과 가성비를 따져서 5가지만 넣는 것을 추천함

1. 임신, 출산 질환 입원 일당

2. 임신, 출산 질환 수술 담보

자연분만 불가한 상황(골반 불균형, 임신중독증, 전치태반 등)에서 제왕절개 하게 되면

입원일당 1일당 1만원, 수술비 10만원 보상

조기진통으로 장기간 입원해도 임신, 출산 질환 입원일당에서 보장을 받음

입덧으로 인한, 맥수술시에도 보장 받을 수 있음

가장 청구문의건이 많은 특약들임.

3. 출산전 선별검사 이상소견 진단 담보

1차 2차 기형아검사에서 고위험군 이상소견이 나오면 20만원 지급(산모 나이 40세 이상시 가입 불가)

이하는 보장금액 대비 보험료가 낮은 가성비 좋은 특약들.

4. 임신중독증 진단담보 (30만원)

5. 태반 조기분리 진단 담보 (100만원)

태아보험 필수 특약

태아 보험 특약은 200개가 넘음. 필요한 특약 위주로 구성해야 합리적 태아보험 설계가 가능

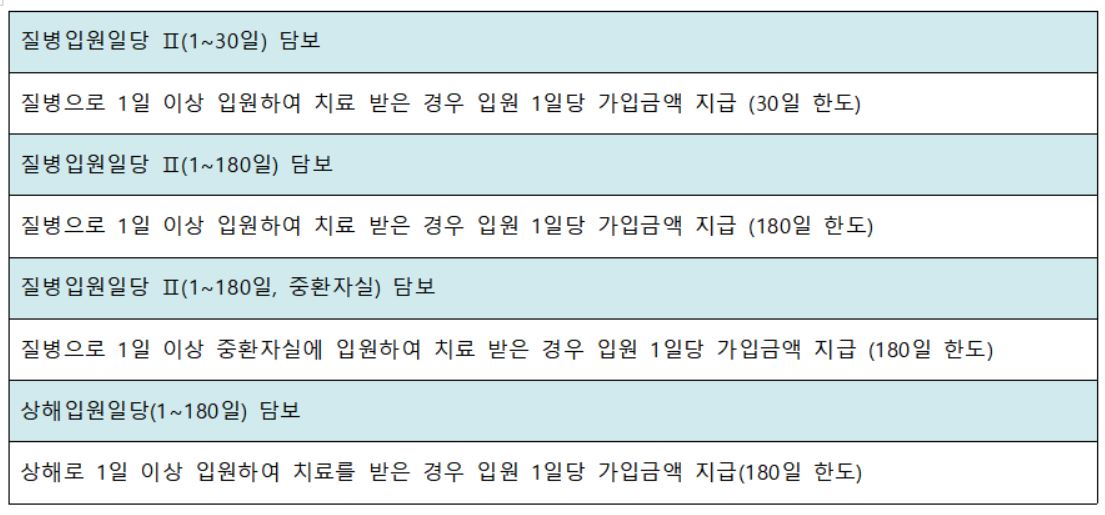

1. 질병 관련 필수 특약

아기들은 입원일당 특약들이 필수. 질병 관련 입원일당은 넉넉하게 넣는 것을 추천함

- 면역력이 약하여 입원 빈도가 높음

- 1인실(상급병실)의 경우 실손보험에서 기준병실 차액의 50% 10만원 한도로 보상

ex) 1인실 22만원, 기준병실 4만원 일때, 22-4=18만원의 50%인 9만원 보상. 본인부담금 = 13만원 (1일)

- 조산(이른둥이)시 인큐베이터에 들어갈 수 있음

- 선천적 질병으로 장기 입원하는 경우도 있을 수 있음

2. 심장 관련 필수 특약

9세 이하 다빈도 수술 4위가 심장 수술.

(참고 : 1위 편도절제술, 2위 서혜및대퇴허니아수술, 3위 충수절제술, 5위 순열및구개열수술)

3. 선천이상 질병을 보장하는 특약

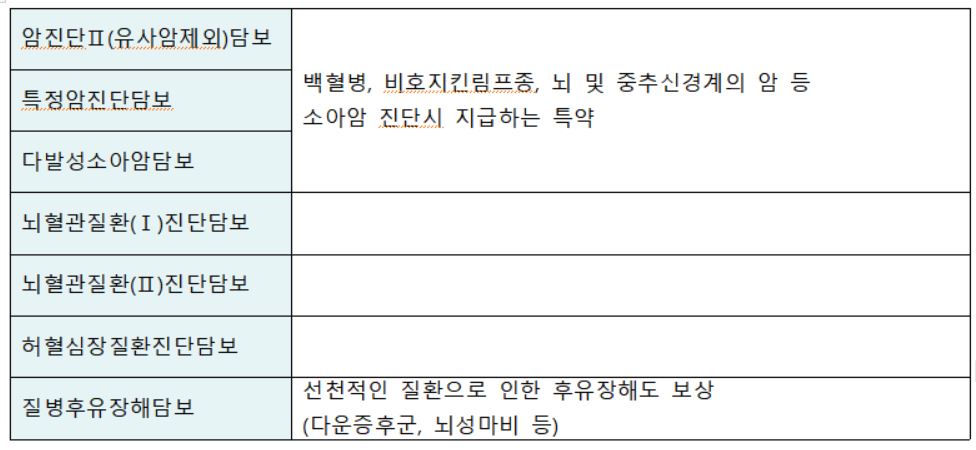

4. 3대 진단비 관련

태아보험 인수 기준

산모 병력에 따라 태아보험 가입 인수 여부가 결정이 됨.

산모의 3개월 이내, 1년 이내, 5년 이내의 병력 사항을 고지해야 하고,

산전검사에서 태아의 이상소견이 있었는지 고지해야 함.

하지만, 산모 병력이 있더라도 일반 건강체 보험보다는 유한 편.

40세 이하, 산모특약 미가입시 산모의 11대 중대질병 여부만 고지하면 됨.

설계사 선택 요령

1. 올바른 보상을 받을 수 있게끔 꼼꼼히 챙겨줄 수 있는 전문성 있는 담당자

2. 혹시나 오지급, 미지급된 보험금이 있더라도 먼저 체크해주는 꼼꼼한 담당자

3. 혹시나 아이가 아플때 언제든지 보상 관련하여 도움받을 수 있는 끝까지 옆에 있어줄 책임감 있는 담당자

관련글

[리뷰, 정보] - 태아보험 산모특약 필수특약 요약, 정리

태아보험 산모특약 필수특약 요약, 정리

관련 포스팅 [리뷰, 정보] - 태아보험 필수 특약, 산모 특약, 실손의료비, 만기 - 핵심요약, 정리 태아보험 필수 특약, 산모 특약, 실손의료비, 만기 - 핵심요약, 정리 보험 자체가 너무 복잡하고 어

poof31.tistory.com

내용 출처 : 유튜브 채널 보험탈출구, 4개월전 올라온 최신 영상

# 태아보험 알아보기 태아보험 공부 태아보험 보장 태아보험 추천 설계사 선택 태아보험 필수 특약 태아보험 보장 내용 태아보험 산모 특약 기형아 검사 전에 태아보험 가입하기 태아보험 만기 30세 만기 100세 만기 # 태아보험 알아보기 태아보험 공부 태아보험 보장 태아보험 추천 설계사 선택 태아보험 필수 특약 태아보험 보장 내용 태아보험 산모 특약 기형아 검사 전에 태아보험 가입하기 태아보험 만기 30세 만기 100세 만기